|

Francisco Morán Álvarez |

|

Secot 802 (10.07.1998) |

|

Profesor Mercantil |

|

Auditor de Cuentas |

|

(Inscrito con el nº 16768 en el Registro Oficial de Auditores de Cuentas (ROAC) del Ministerio de Hacienda) |

Plan

de Empresa

eSemp

Secot

CONTENIDO DEL PLAN:

| Que es Secot | Punto muerto / Umbral de rentabilidad | Trabajadores autónomos | Comercio minorista |

| Que es la eSemp | Análisis de mercado / DAFO | Retenciones del IRPF | Actividades profesionales |

| Cuatro preguntas básicas | Estrategia comercial y marketing | Impuesto sobre el valor añadido (IVA) | Declaraciones tributarias (impresos) |

| Descripción del proyecto | Organización y personal | Actividades por módulos | Obligaciones formales |

| Productos y servicios | Escenario económico | Impuesto de sociedades | Apertura de empresas (trámites) |

| Plan de producción | Tipos de empresas, mas comunes | Estado de cambios en el patrimonio neto |

Que es Secot

SENIORS ESPAÑOLES PARA LA COOPERACIÓN TÉCNICA, "SECOT", fue constituida el día 20 de junio de 1989, como Asociación de voluntariado, sin ánimo de lucro, con personalidad jurídica y plena capacidad de obrar, al amparo del artículo 22 de la Constitución española, sin mas limitaciones que las establecidas por el ordenamiento legal vigente aplicable.

¿Qué hacemos?...

SECOT tiene por objeto:

a) Proporcionar un desarrollo emocional armónico y una buena salud física y mental de las personas mayores, mejoran su calidad de vida, gracias al desempeño de la actividad profesional e intelectual, así como de las relaciones intergeneracionales, que el voluntariado de asesoramiento empresarial proporciona.

b) Ayudar y prestar asesoramiento profesional, técnico, industrial, agrícola, de servicios, económico, financiero, comercial y jurídico, a personas, instituciones y/o empresas y grupos de empresas, entidades sin ánimo de lucro, nacionales y extranjeras, públicas o privadas, con especial énfasis en pequeñas y medianas empresas, así como los sectores mas desprotegidos como los jóvenes, las mujeres, los discapacitados, inmigrantes, y en general a todas aquellas personas que buscan integrarse o mantenerse en la vida económica y en general a todas aquellas personas que se encuentren por sus circunstancias, en riesgo de exclusión o dificultad social.

c) Abordar y promover actividades de formación y de capacitación empresarial y profesional.

d) Realizar directamente y/o colaborar en cualquiera operaciones, actividades y proyectos de cooperaciones para el desarrollo internacional, preferentemente en los países iberoamericanos, así como en orden al desarrollo de nuestro país.

e) Abordar explotaciones económicas de edición de libros, revistas folletos y material audiovisual.

f) Contribuir al desarrollo y extensión del trabajo voluntario, así como en general, al planteamiento y superación de cualesquiera necesidades de carácter social o de interés general en todos los campos indicados anteriormente.

g) Promover estudios sobre materias que interesen al colectivo de socios SECOT.

h) Crear y gestionar otros servicios de interés para sus socios, bien directamente o en asociación con terceros.

"Secot hace que los mayores contemos"

Qué es la eSempLa Escuela Secot de Emprendedores (eSemp) es un proyecto de SECOT (Seniors Españoles para la Cooperación Técnica), una asociación sin ánimo de lucro cuyos voluntarios Seniors asesoran con su experiencia a emprendedores para poner en marcha sus proyectos empresariales.

La oferta formativa de la eSemp esta integrada por cursos, talleres y jornadas impartidos de forma altruista y desinteresada por expertos en las diferentes materias. Su objetivo es ayudar a los alumnos a desarrollar las competencias personales relacionadas con el espíritu emprendedor y empresarial.

Los módulos formativos tienen un enfoque eminentemente práctico y pretenden preparar a los emprendedores para gestionar con éxito sus propios proyectos empresariales. A través de los mismos, SECOT trata de fomentar una cultura de iniciativas y preparar a los interesados para evaluar riesgos, tomar decisiones y conseguir objetivos.

Por ello, invitamos a los emprendedores a que, como futuros promotores de negocios, pasen por SECOT para ser asesorados de manera que sus ideas se transformen en empresas y éstas a su vez puedan contribuir a generar empleo.

Dentro de la oferta de servicios que ya ofrece SECOT, la eSemp pone a disposición de los emprendedores una formación no reglada concebida, por una parte, como preparación en materias esenciales para la gestión de iniciativas empresariales y, por otra, como una formación integral en los conocimientos imprescindibles para la confección del documento básico del emprendedor: el Plan de Empresa.

Prof. Dr. D. José Manuel Martínez Rodríguez

¿Qué es un Plan de Empresa?

El Plan de Empresa es un documento que identifica, describe y analiza una oportunidad de negocio, examina la viabilidad técnica, económica y financiera de la misma, y desarrolla todos los procedimientos y estrategias necesarios para convertir la citada oportunidad de negocio en un proyecto empresarial concreto.

Es una herramienta imprescindible cuando se quiere poner en marcha un proyecto empresarial, sea cual fuere la experiencia profesional del promotor o promotores y la dimensión del proyecto. Incluso para empresas ya establecidas, un Plan de Empresa bien diseñado ha de ser la base sobre la que se levanten proyectos de crecimiento o diversificación de la actividad principal.

El Plan de Empresa puede constituir una carta de presentación de los emprendedores y del proyecto ante terceras personas: Bancos, inversores institucionales y privados, sociedades de capital riesgo, Organismos públicos y otros agentes implicados a la hora de solicitar cualquier tipo de colaboración y apoyo financiero.

|

CUATRO PREGUNTAS BÁSICAS |

| 1. ¿Que interés tiene mi propuesta? |

| 1.1 Qué problema, necesidad, dolor resuelve mi Propuesta de Valor (producto o servicio). |

| 2. ¿A quien? |

| 2.1 A quien le resuelve el problema, necesidad, etc. |

| 2.2 y de que manera les traslado mi Plan de Ventas y mi producto/servicio. |

| 2.3. y cómo me relaciono con ellos. |

| 3. ¿Como? |

| 3.1. Cómo lo voy a hacer. |

| 3.2. y con qué. |

| 3.3. y con quienes lo voy a hacer. |

| 4. ¿Cuanto?. |

| 4.1. Cuánto me va a costar. |

| 4.2. y cuanto voy a Ingresar. |

El Plan de Empresa

Se divide en dos partes:

1.- Descripción del proyecto

- Perfil del emprendedor

- Datos básicos de la empresa

- Datos básicos del proyecto

- Productos / Servicios

- Plan de producción

- Análisis de mercado

- Plan de marketing

- Organización y personal

2.- Escenario económico

| 1. Ingresos |

| 2. Gastos |

| 3. Inversiones |

| 4. Financiación |

1. DESCRIPCIÓN DEL PROYECTO

| 1.- Nombre: |

| 2.- Fecha de nacimiento: |

| 3.- D.N.I.: |

| 4.- Domicilio |

| 5.- Correo @ |

| 6.- Teléfono: |

| 7.- Estudios: |

| 8.- Experiencia profesional. |

1.2.- DATOS BÁSICOS DE LA EMPRESA

|

Características de la Empresa Sector |

COMERCIO, INDUSTRIA, ETC. |

|

Actividad |

Comercial, industrial, etc |

|

Clasificación Nacional de Actividades Epígrafe Impuesto de actividades empresariales. |

C.N.A.E ……….. I.A.E. epígrafe………….. |

|

Forma Jurídica |

Autónomo, sociedad, etc. |

|

Localización |

Ubicación……. |

|

Instalaciones |

Local, superficie, instalaciones técnicas….. |

|

Personal y estructura organizativa |

El titular y empleados o colaboradores…….. |

|

Clientes |

Particularidades……….. |

|

Herramientas de Promoción |

Publicidad Web, escaparate, buzoneo, etc |

|

Cartera de Servicios |

Productos, servicios, etc. |

1.3.- DATOS BÁSICOS DEL PROYECTO

1.- Propuesta de valor.

¿Qué valor entregamos al cliente?

¿Cuál de los problemas de nuestros clientes estamos solucionando?

¿Qué necesidad estamos satisfaciendo?

2.- Actividades clave.

¿Qué actividades se requieren realizar para poder hacer nuestra propuesta de valor?

¿Qué actividades requiere la relación con el cliente?

¿Qué actividades requiere las fuentes de ingreso?

3.- Segmentos de clientes.

¿Para quién estamos creando valor?

¿Quiénes son nuestros clientes más importantes?

¿A que segmento de clientes nos dirigimos ene primer lugar.

4.- Relación con clientes.

¿Donde están mis clientes y usuarios y como voy a llegar a ellos? (por comerciales, viajantes, vendedores?).

¿Qué tipo de relación voy a establecer con ellos? (Personal, Personalizada, Automatizada, Comunidades…)

¿Cómo gestionaré los procesos de pre-venta, venta y post-venta y las reclamaciones?.

5.- Canales de distribución.

¿Por qué canales prefieren mis clientes ser contactados?

¿Cómo empezamos a contactar con ellos ahora?

¿Cuál es el canal que mejor puede funciona?

1.4.- PRODUCTOS / SERVICIOS

Entiende la diferencia entre producto y servicio

La principal diferencia entre producto y servicio es la intangibilidad. Cuando se trata de la venta de un producto, consigues cuantificar, pues estamos hablando de algo físico. Pero ¿cómo medir la prestación de un servicio? El tiempo y el esfuerzo utilizados para prestar el mejor servicio posible son intangibles, lo que explica esta diferencia.

Al comprar un servicio, diferente a lo que sucede al comprar un producto, la propiedad no es transferida al cliente final. Cuando tú compras un auto, pasa a ser tuyo. Por otro lado, al contratar un servicio de viaje a través de una compañía aérea, posees sólo el pasaje, y no la compañía aérea. Es un ejemplo muy simple, pero que ayuda a ilustrar lo que sucede en cada situación.

Lo perecedero también forma parte de esta diferencia. Los productos pueden ser almacenados, ocupando espacio en existencias y con una necesidad constante de rotar, agotándose y perdiendo plazos de vigencia. En el servicio esto no sucede, pues el valor es generado simultáneamente a la prestación y al consumo.

Este ejemplo tiene semejanza a otro punto de diferenciación entre ambos: la inseparabilidad. Mientras los productos son producidos, entregados y consumidos en diferentes etapas, el servicio sucede con la presencia del cliente en el acto de atenderlo.

1.5.- PLAN DE PRODUCCIÓN

Viene definido por aquel volumen de ventas a partir del cual entramos en beneficios. Es decir es aquel que cubre todas las cargas de estructura, o costes fijos, mas los costes variables correspondientes a dicho volumen.

EL PUNTO MUERTO, UMBRAL DE RENTABILIDAD

1.6.- ANÁLISIS DE MERCADO

Análisis DAFO

(Debilidades, amenazas, fortalezas y oportunidades)| Análisis interno |

| Consiste en detectar las fortalezas y debilidades de la empresa que originen ventajas o desventajas competitivas. Para llevarlo a cabo se estudian los siguientes factores: |

| Producción. Capacidad de producción, costes de fabricación, calidad e innovación tecnológica. |

| Marketing. Línea y gama de productos, imagen, posicionamiento y cuota en el mercado, precios, publicidad, distribución, equipo de ventas, promociones y servicio al cliente. |

| Organización. Estructura, proceso de dirección y control y cultura de la empresa. |

| Personal. Selección, formación, motivación, remuneración y rotación. |

| Finanzas. Recursos financieros disponibles, nivel de endeudamiento, rentabilidad y liquidez. Investigación y desarrollo. |

| Nuevos productos, patentes y ausencia de innovación. |

FORTALEZAS

1.-Mejor capacidad de fabricación

2.-Ventajas en costes

3.-Habilidades para la innovación de productos

DEBILIDADES

1.-Incapacidad de financiar los cambios necesarios en la estrategia

2.-Costes unitarios más altos respecto a los competidores directos

3.-Falta de experiencia y de talento gerencial

El análisis externo

Se trata de identificar y analizar las amenazas y oportunidades de nuestro mercado. Abarca diversas áreas:

Mercado. Definir nuestro cliente y sus características. También los aspectos generales (tamaño y segmento de mercado, evolución de la demanda, deseos del consumidor), y otros de comportamiento (tipos de compra, conducta a la hora de comprar).

Sector. Detectar las tendencias del mercado para averiguar posibles oportunidades de éxito, estudiando las empresas, fabricantes, proveedores, distribuidores y clientes.

Competencia. Identificar y evaluar a la competencia actual y potencial. Analizar sus productos, precios, distribución, publicidad, etc.

Entorno. Son los factores que no podemos controlar, como los económicos, políticos, legales, sociológicos, tecnológicos, etc.

OPORTUNIDADES

1.-Entrar en nuevos mercados o segmentos

2.-Diversificación de productos relacionados

3.-Complacencia entre las empresas rivales

AMENAZAS

1.-Entrada de nuevos competidores

2.-Incremento en ventas de productos sustitutivos

3.-Crecimiento lento del mercado

7.-ESTRATEGIA COMERCIAL Y PLAN DE MARKETING

Algunos conceptos básicos:

Precio.

1.- Una visión simple de fijar el precio es atendiendo a sus costes y añadiendo a los mismos el margen que consideremos.

2.- En la realidad, en un mercado de libre competencia, el precio vendrá dado por el mercado.

3.- Si las cualidades del producto/servicio le hacen único para atender una demanda existente, el precio le podremos fijar sin limitaciones.

Plan de Operaciones.

1.- Planificación de procesos para el desarrollo del producto/servicio desde el comienzo hasta su entrega al cliente.

2.- Si la actividad es productiva, habrá que detallar el proceso productivo, su ciclo operativo, localización geográfica.

3.- Si la actividad es de servicios, fundamentalmente, describir meticulosamente los procedimientos y necesidades.

Distinción entre gastos y costes.

GASTOS:

* Concepto contable. Cualquiera de los que puede incluirse en el Grupo 6, "Compras y Gastos". del Plan General Contable.

* Se refiere, básicamente, a la adquisición de bienes y servicios para su consumo, sea en el proceso de producción o para terceros, y relacionados con la actividad que la empresa realiza.

* La mayoría de los gastos suelen comportar obligaciones de pago a terceros, con dos excepciones: amortizaciones y provisiones.

Hay Costes que no son Gastos. Ejemplo:

Alquileres no facturados por los locales propios.

Costes financieros de los Fondos Propios por los que no se pagan intereses,

y Gastos que no son Costes. Ejemplo.

El gasto por Impuesto de Sociedades.

Los gastos extraordinarios.

COSTES

Clasificación según la función que cumplen:

Coste de Producción.

Son los que permiten obtener determinados bienes a partir de otros,

mediante el empleo de un proceso de transformación. Por ejemplo:

Coste de la materia prima y materiales utilizados.

Sueldos y cargas sociales del personal empleado.

Coste del embalaje y transporte.

Coste de Comercialización.

Es el coste que posibilita el proceso de venta de los bienes o servicios

a los clientes. Por ejemplo:

Sueldos y cargas sociales del personal comercial.

Incentivos sobre ventas.

Promoción y Publicidad.

Según su asignación:

Costes Directos. Son aquellos que se asignan directamente a una unidad de producción.

Costes Indirectos. Son aquellos que no se pueden asignar directamente a un producto o servicio, sino que se distribuyen entre las diversas unidades productivas mediante algún criterio de reparto.

Según su variabilidad

en relación al volumen de producción podemos clasificar los costes en :Fijos: Los que no varían ante cambios en los niveles de producción. Ejemplo. Amortización del inmovilizado, alquileres, ¿Personal?. En general las denominadas cargas de estructura.

Variables: Los que varían en función del volumen de producción. Ejemplo. Consumo de materias primas, comisiones de vendedores.

1.8.- ORGANIZACIÓN Y PERSONAL

RECURSOS HUMANOS

(RRHH)Cuando la empresa es pequeña, el promotor asume la práctica totalidad de las funciones que, en una mayor, estarían distribuidas en la Dirección General del Departamento de RR.HH.

Conviene realizar un Organigrama describiendo cada una de las funciones directivas que se incluyan.

Cuando el proyecto cuente con mas de un socio, en los Estatutos sociales se detallarán todos los acuerdos y condiciones por los que regirá la Sociedad, Órganos de Gobierno, las Obligaciones y Deberes, la Transmisión de acciones, y todas aquellas cuestiones que los mismos consideren convenientes. Como aspecto práctico conviene conocer que cuando contratemos a un trabajador, su coste estará formado por:

El Sueldo neto que percibe, las bajas por enfermedad o accidente laboral, y las pagas extraordinarias.

La Seguridad Social a cargo de la Empresa y las retenciones del Impuesto sobre la Renta de las Personas Físicas, y en función del convenio colectivo, las vacaciones, las indemnización por despido y los derechos por baja voluntaria.

2.- ESCENARIO ECONÓMICO

2.1.- Fuentes de ingresos:

¿Por qué propuesta de valor están realmente dispuestos a pagar nuestros clientes?

¿Por qué están pagando actualmente?

¿Cómo están pagando actualmente?

Tipos de ingresos: Pago de una vez o Pagos recurrentes y Pagos por servicios post-venta.

2.2.- Estructura de gastos.

¿Cuáles son los costes más importantes de nuestro modelo de negocio?

¿Cuáles son los recursos clave más caros?

¿Cuáles son las actividades clave más caras?

Características de la estructura de costes: Costes fijos o Costes variables o Economías de escala (a mas ventas menos coste) o Economías de alcance (a mas producción, menos coste)

2.3.-Plan de inversiones

Inversión y fondo de maniobra del proyecto Se presentan a continuación el total de inversiones previstas para los cinco primeros años de actividad:

| Gastos de constitución y primer establecimiento | |||||

| Inversiones previstas |

Año 1 |

Año 2 |

Año 3 |

Año 4 |

Año 5 |

|

Gastos de constitución |

€ |

€ |

€ |

€ |

€ |

|

Aplicaciones informáticas |

€ |

€ |

€ |

€ |

€ |

|

Inmuebles |

€ |

€ |

€ |

€ |

€ |

|

Maquinaria |

€ |

€ |

€ |

€ |

€ |

| Mobiliario |

€ |

€ |

€ |

€ |

€ |

|

Equipos informáticos |

€ |

€ |

€ |

€ |

€ |

|

Total |

€ |

€ |

€ |

€ |

€ |

2.4.-Financiación

| Resumen de los datos económicos y financieros | |||||

|

Conceptos |

Año 1 |

Año 2 |

Año 3 |

Año 4 |

Año 5 |

|

Inversión total |

€ |

€ |

€ |

€ |

€ |

|

Previsión de ventas |

€ |

€ |

€ |

€ |

€ |

|

Resultados estimados después de impuestos |

€ |

€ |

€ |

€ |

€ |

|

Tesorería acumulada |

€ |

€ |

€ |

€ |

€ |

| Fondo de maniobra (1) |

€ |

€ |

€ |

€ |

€ |

|

Recursos propios (2) |

€ |

€ |

€ |

€ |

€ |

|

Recursos ajenos (3) |

€ |

€ |

€ |

€ |

€ |

|

(1) Capital circulante: |

| "Activo corriente" : Existencias, tesorería, cobros a corto plazo. |

| "Pasivo corriente" : Obligaciones a corto plazo. |

| (2) Fondos propios: Capital + reservas + remanente + aportaciones + resultado del ejercicio. |

| (3) Recursos ajenos: Todos los proveedores. |

|

TIPOS MAS COMUNES DE EMPRESA |

|

Nº de socios |

Capital |

Responsabilidad |

|

| AUTÓNOMOS | 1 | Ilimitado | Ilimitada |

| SOCIEDAD CIVIL | 2 ó mas | Ilimitado | Ilimitada |

| COMUNIDAD DE BIENES | 2 ó mas | Ilimitado | Ilimitada |

| SOCIEDAD LIMITADA | Mínimo 1 | > 3.006 € | Limitada al Capital aportado |

| SOCIEDAD ANÓNIMA | Mínimo 1 | > 60.101 € | Limitada al Capital aportado |

| SOCIEDAD LIMITADA LABORAL | Mínimo 3 | > 3.006 € | Limitada al Capital aportado |

| SOCIEDAD ANÓNIMA LABORAL | Mínimo 3 | > 60.101 € | Limitada al Capital aportado |

| COOPERATIVA | mínimo 3 | > 1.803 € | Limitada al Capital aportado |

|

TRABAJADORES AUTÓNOMOS |

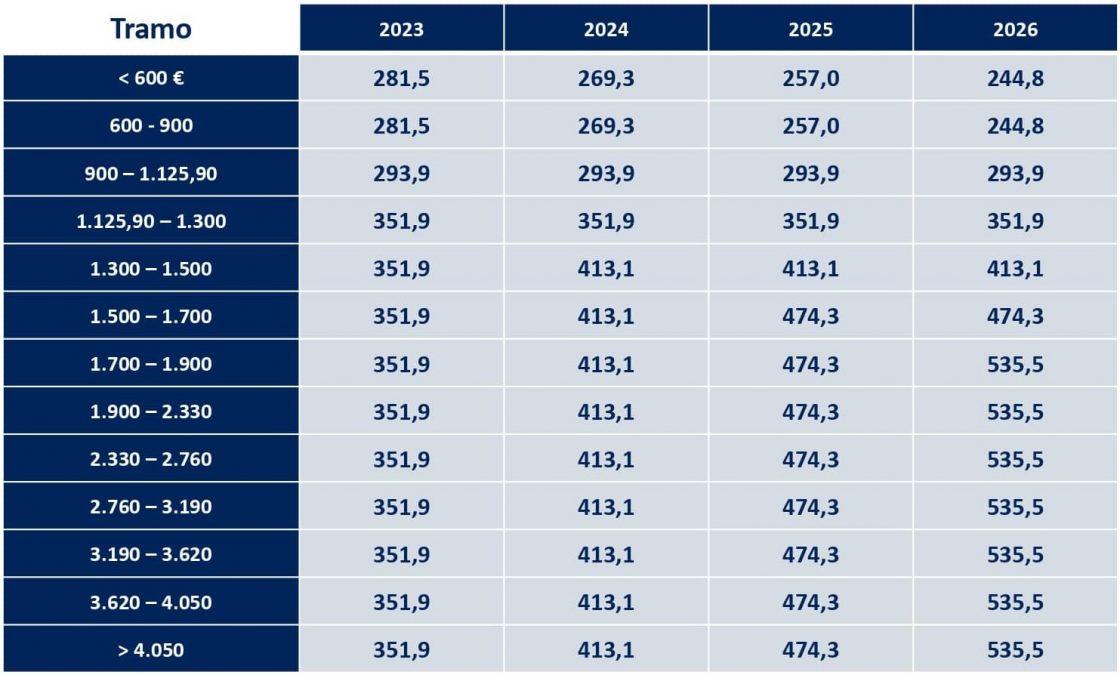

|

Cutas a partir del día 1 de enero de 2023 |

|

|

|

Hasta ahora los trabajadores autónomos pagaban una cuota mensual en función de sus preferencias e independientemente de los ingresos que manejaran. A diferencia, en este sentido, con los asalariados, a los que se les aplica un tramo u otro de IRPF según lo abultada que sea su nómina. Una voluntariedad, la de los autónomos, que ha provocado que hasta ahora la gran mayoría del colectivo optara por la cuota mínima, de 294 euros. Ya fuere porque sus ingresos no les permitían realizar mayores contribuciones para asegurarse mejores prestaciones futuras, ya fuere porque preferían guardar en su bolsillo ese dinero extra y destinarlo a otros menesteres. A partir del 2023 la cuota que pague cada autónomo dependerá de los rendimientos netos -una suerte de calculo de beneficios- de su actividad. Por lo que, en 2022 la cuota se mantiene como hasta este momento, un mínimo de 294 euros y la voluntariedad de pagar más. ¿Cómo se calcularán esos rendimientos netos?

El espíritu

del nuevo esquema es sumar los ingresos y restar los gastos. Y el número que

derive de ese cálculo deberá cruzarse con la tabla de 15 tramos que ha definido

la Seguridad Social y que cada año se revisará en los Presupuestos Generales del

Estado. Si el autónomo está en los tramos bajos pagará menos y si esta en los

altos pagará más. Un detalle que destacan desde las organizaciones de autónomos

es que, si bien la cuota se calcula mensualmente, los ingresos y los gastos se

calculan anualmente. Por ejemplo, si los rendimientos (ingresos menos gastos) al

mes son menores a 670 euros, el autónomo deberá pagar una cuota de 230 euros en

2023. ¿Qué gastos son deducibles?

En el

esquema de la nueva reforma cuentan como gastos deducibles todos aquellos que

Hacienda ya aceptaba. Estos deben cumplir tres requisitos: tienen que estar

vinculados a la actividad económica (algo que invita a interpretaciones

divergentes), deben poder justificarse y deben estar contablemente registrados.

Ejemplos clásicos son la compra de materiales o materias primas, los sueldos de

trabajadores a cargo, los alquileres de locales o material, servicios a

empresas, gastos financieros o amortizaciones, entre otros. ¿Se puede cambiar de cuota? La elección de cuota formalmente es voluntaria y se basa en las estimaciones que el propio autónomo realiza de su ejercicio. No obstante, si durante el año ha ganado más de lo que había previsto, Hacienda sabe qué ingresos ha tenido y le reclamará las cotizaciones pendientes que se hubieran correspondido. Y, por el contrario, si el autónomo ha realizado una estimación de contribuciones mejor de lo formalizado, podrá a final de año demandar al erario público que le devuelva la diferencia. El trabajador por cuenta propia podrá cambiar hasta seis veces al año de cuota para ir ajustándose a la evolución de su negocio. H |

|

CALENDARIO DE PRESENTACIONES MAS COMUNES |

|

|

dia |

|

modelo |

|

|

|

Enero |

20 |

|

111 |

Retenciones e ingresos a cuenta |

|

|

|

|

|

115 |

Retenciones e ingresos a cuenta de locales |

|

|

|

|

|

123 |

Retenciones e ingresos a cuenta de los rendimientos del capital mobiliario |

|

| 216 | Retenciones e ingresos a cuenta de los rendimientos del capital mobiliario de extranjeros | ||||

|

|

30 |

|

130 |

Pagos a cuenta, empresarios en estimación directa |

|

|

|

|

|

131 |

Pagos a cuenta, empresarios en módulos |

|

|

|

|

|

303 |

|

|

|

|

30 |

|

308 |

Devoluciones de IVA |

|

|

|

|

|

309 |

No periódicas |

|

|

|

|

|

349 |

Intracomunitarias |

|

|

|

|

|

390 |

Resumen anual IVA |

|

|

|

31 |

|

180 |

Resumen anual (115) |

|

|

|

|

|

182 |

Donaciones |

|

|

|

|

|

184 |

Atribución de rentas |

|

|

|

|

|

190 |

Resumen anual (111) |

|

|

|

|

|

193 |

Resumen dividendos (123) |

|

|

|

|

|

233 |

Gastos Guarderías |

|

|

|

|

|

296 |

Resumen |

|

|

Febrero 20 |

15 |

|

111 |

Retenciones IRPF |

|

|

|

|

|

115 |

Retenciones IRPF locales |

|

|

|

|

|

303 |

Impuesto sobre el valor añadido (IVA) |

|

|

|

28 |

|

347 |

Resumen de operaciones con terceros |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

marzo |

01 |

|

|

Empezar a legalizar Libros |

|

|

20 |

15 |

|

111 |

|

|

|

|

|

|

115 |

|

|

|

|

|

|

303 |

|

|

|

|

|

|

|

|

|

|

Abril 20 |

15 |

|

111 |

|

|

|

|

|

|

115 |

|

|

|

|

|

|

123 |

Cuando proceda |

|

|

|

|

|

130 |

|

|

|

|

|

|

131 |

|

|

|

|

|

|

216 |

IRPF extranjeros |

|

|

|

|

|

202 |

1º IS |

|

|

|

|

|

303 |

Locales |

|

|

|

|

|

303 |

Módulos, simplificado |

|

|

|

|

|

303 |

|

|

|

|

|

|

309 |

No periódicas |

|

|

|

|

|

349 |

Intracomunitarias |

|

|

|

30 |

|

LL |

Legalización libros (último día) art. 27,1 RD 22.08.85 C.C.) |

|

|

|

|

|

|

|

|

|

Mayo |

01 |

|

100 |

IRPF (empieza el |

|

|

20 |

15 |

|

111 |

|

|

|

|

|

|

115 |

|

|

|

|

|

|

303 |

|

|

|

|

|

|

|

|

|

|

Junio 20 |

15 |

|

111 |

|

|

|

|

|

|

115 |

|

|

|

|

|

|

303 |

|

|

|

|

25 |

|

100 |

IRPF (pagos telemáticos) |

|

|

|

30 |

|

100 |

IRPF (negativas y a devolver) |

|

|

|

|

|

|

|

|

|

Julio 20 |

15 |

|

111 |

|

|

|

|

|

|

115 |

|

|

|

|

|

|

123 |

Cuando proceda |

|

|

|

|

|

130 |

|

|

|

|

|

|

131 |

|

|

|

|

|

|

216 |

IRPF extranjeros |

|

|

|

|

|

303 |

Locales |

|

|

|

|

|

303 |

Módulos, simplificado |

|

|

|

|

|

303 |

|

|

|

|

|

|

309 |

No periódicas |

|

|

|

|

|

349 |

Intracomunitarias y 380 importaciones |

|

|

|

20 |

|

200 |

Impuesto de sociedades |

|

|

|

30 |

|

CA |

Cuentas Anuales |

|

|

|

|

|

|

|

|

|

Agosto 20 |

15 |

|

111 |

|

|

|

|

|

|

115 |

|

|

|

|

|

|

303 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Septibre 20 |

15 |

|

111 |

|

|

|

|

|

|

115 |

|

|

|

|

|

|

303 |

|

|

|

|

|

|

|

|

|

|

Octubre 20 |

15 |

|

111 |

|

|

|

|

|

|

115 |

|

|

|

|

|

|

123 |

Cuando proceda |

|

|

|

|

|

130 |

|

|

|

|

|

|

131 |

|

|

|

|

|

|

216 |

IRPF |

|

|

|

|

|

202 |

2º pago sociedades |

|

|

|

|

|

303 |

Locales |

|

|

|

|

|

303 |

Módulos, simplificado |

|

|

|

|

|

303 |

|

|

|

|

|

|

309 |

No periódicas |

|

|

|

|

|

349 |

Intracomunitarias |

|

|

|

|

|

|

|

|

|

Novibre 20 |

5 |

|

102 |

IRPF domiciliado |

|

|

|

15 |

|

232 |

Operaciones vinculadas |

|

|

|

|

|

111 |

|

|

|

|

|

|

115 |

|

|

|

|

|

|

303 |

|

|

|

|

|

|

|

|

|

|

Dicibre 20 |

15 |

|

111 |

|

|

|

|

|

|

115 |

|

|

|

|

|

|

303 |

|

|

|

|

20 |

|

202 |

3º pago sociedades |

|

|

|

|

|

349 |

Intracomunitarias (ver si hay 309 |

|

|

|

|

|

380 |

Asimilados a las importaciones |

|

|

|

|

|

|

|

|

RETENCIONES E INGRESOS A CUENTA DEL I.R.P.F.

IMPUESTO SOBRE EL VALOR AÑADIDO

TIPOS MAS COMUNES DE I.V.A. Y RECARGO DE EQUIVALENCIA

|

A partir de septiembre del 2012, se aplican los siguientes porcentajes

por recargo de equivalencia en función del tipo de I.V.A. del

producto:

|

| IVA del artículo |

recargo por equivalencia |

| IVA Tipo general al 21% |

5,2% |

| IVA Tipo reducido al 10% |

1,4% |

| IVA tipo súper reducido al 4% |

0,5% |

| Tabaco 21% |

0,75% |

|

El porcentaje en concepto de recargo de equivalencia debe quedar reflejado en

la factura que el proveedor da al autónomo titular de un comercio minorista.-

El recargo de equivalencia es el IVA que paga a Hacienda el comerciante

minorista, a través del proveedor; Cuando el comerciante minorista está

facultado para fabricar los productos que venda en el propio establecimiento,

las compras de los artículos para la fabricación estarán exentos de este

recargo. Nuevos Tipos impositivos en el IVA (Desde el 01.09.2012)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ESTADO DE CAMBIOS EN EL PATRIMONIO NETO

E

l RD 602/2016 de modificación del PGC y las normas de desarrollo han eliminado la obligación de formular el estado de cambios en el patrimonio neto para las Pymes y las sociedades que puedan presentar modelo abreviado.A raíz de la modificación del Plan General de Contabilidad realizada por el RD 602/2018 art.1.1 (que transpone la Dir 2013/34/UE de simplificación de las obligaciones contables de las empresas de pequeño tamaño) y de la aprobación de la Orden JUS/471/2017 (que aprueba los modelos normalizados de cuentas anuales), no es obligatorio presentar tal estado de cambios en las empresas acogidas al sistema de formulación de cuentas en modelo abreviado o en formato Pymes.

COMERCIO MINORISTA

| ¿A quién se aplica el régimen especial del recargo de equivalencia? |

|

A los comerciantes minoristas, personas físicas o entidades en régimen de

atribución de rentas en el Impuesto sobre la Renta de las Personas Físicas

(sociedades civiles que no tengan objeto mercantil, herencias yacentes o

comunidades de bienes cuando todos sus socios, comuneros o partícipes sean

personas físicas) salvo si comercializan los siguientes productos:

|

|

| Son COMERCIANTES MINORISTAS a estos efectos, quienes venden habitualmente bienes muebles o semovientes sin haberlos sometido a procesos de fabricación, elaboración o manufactura, siempre que las ventas a consumidores finales durante el año precedente fueran superiores al 80% de las ventas totales realizadas. Si no se ejerció la actividad en dicho año o bien tributara en estimación objetiva en el IRPF, y tiene la condición de minorista en el IAE no es necesario que cumpla el requisito del porcentaje de ventas. |

Si no se reúnen estos requisitos, será de aplicación el régimen general. No obstante, existen algunas actividades de comercio al por menor que pueden tributar en el régimen simplificado. |

ACTIVIDADES PROFESIONALES

“Los que desarrollan actividades agrícolas, ganaderas, forestales y los profesionales, no están obligados a efectuar pagos fraccionados si en el año natural anterior al menos el 70% de los ingresos de su actividad (excluidas indemnizaciones y subvenciones en el caso de actividades agrícolas, ganaderas y forestales) fueron objeto de retención o ingreso a cuenta.”

RETENCIONES E INGRESOS A CUENTA

- Con carácter general, será del 15 por ciento, a partir de 2016.

- No obstante para determinadas actividades (recaudadores municipales, mediadores de seguros…) el tipo de retención desde 2015 será del 9 por ciento hasta el 11 de julio, y a partir del 12 de julio será del 7 por ciento, y también a partir de 2016.

- Asimismo, para profesionales de nuevo inicio (en el año de inicio y en los dos siguientes), desde 2015 el tipo será del 9 por ciento hasta el 11 de julio, y a partir del 12 de julio será del 7por ciento, y también a partir de 2016.

- En el nuevo caso previsto en el artículo 101.5 de la Ley del IRPF, es decir si los rendimientos íntegros de actividades profesionales del ejercicio anterior < 15.000 € y, además, tal importe > 0,75 x [(Rendimientos íntegros totales de actividades económicas + Rendimientos íntegros del trabajo) del ejercicio anterior], desde 2015 el tipo será del 15 por ciento hasta el 11 de julio, y se suprime a partir del 12 de julio.

En todos los casos si se es profesional por cuenta propia se deberán llevar una serie de libros contables, donde se refleje una imagen fiel de la actividad desarrollada, los cuales nos servirán para confeccionar la declaración de la renta y tener una justificación junto con las facturas emitidas y recibidas de la actividad de cara a posibles requerimientos por parte de la administración. Los libros obligatorios son:

- Libro de ingresos y facturas emitidas.

- Libro de facturas recibidas.

- Libro de gastos.

- Libro de Bienes de inversión y amortizaciones.

Y en el caso de que existan compras a lo largo del año a un proveedor/acreedores superiores a 3000 Euros, habrá que presentar el 347.

DECLARACIONES TRIBUTARIAS

|

LAS MAS COMUNES |

| Iniciales: |

| Modelo 030.- Variaciones fiscales personas físicas |

| 035.- Alta en el censo y variaciones de venta a distancia |

| 036.- Alta en el censo y variaciones de autónomos y sociedades |

| 037.- Alta en el censo y variaciones simplificada. |

| Trimestrales: |

| Modelo 111.- IRPF Retenciones y pagos a cuenta |

| 115.- IRPF Retenciones y pagos a cuenta de arrendamientos de locales. |

|

123.- IRPF Retenciones y pagos (cuando se pagan dividendos). |

| 130.- IRPF Pagos a cuenta de profesionales, industriales y comerciantes. |

| 131.- IRPF Pagos a cuenta de industriales y comerciantes en el método de Estimación Objetiva. |

| 179.- Informativa de viviendas de uso turístico. |

| 202.- Pagos a cuenta del Impuesto de sociedades (abril, octubre y diciembre) |

| 216.- IRPF Retenciones y pagos a cuenta de arrendamientos de locales, de residentes en el extranjero. |

| 303.- IVA |

| 349.- IVA Intracomunitarias |

| 369.- IVA venta a distancia |

| 380.- IVA Importaciones |

| Anuales: |

| Modelo 100.- IRPF. |

| 102.- 2º pago del IRPF (en noviembre) |

| 180.- Resumen anual del 115 (en enero) |

| 184.- Informativa de Comunidades de bienes (en enero) |

| 190.- Informativa del 111. (en enero) |

| 193.- Informativa del 123. (en enero) |

| 200.- Pago del Impuesto de sociedades. (en julio) |

| 296.- Informativa del 216. (en enero) |

| 390.- Resumen del 303. (en enero) |

| 714.- Patrimonio. |

| 720.- Informativa de bienes en el extranjero. (en marzo) |

| Extemporáneas: |

| 309.- IVA no periódico |

|

Obligaciones formales

|

|

Legalización de los Libros Oficiales (Art. 27.2 RD 22.08.1885 del Código de Comercio " Serán legalizados antes de que transcurran los cuatro meses siguientes a la fecha del cierre del ejercicio") |

| Aprobación de las Cuentas.- (Art. 164 del TR de la Ley de Sociedades de Capital: ".... dentro de los seis primeros meses de cada ejercicio". |

| Depósito de las Cuentas Anuales en el Registro Mercantil.- (Art. 365 del RD 1784/1996 RRMM "....dentro del mes siguiente a su aprobación". |

TRAMITES PARA LA APERTURA DE UNA EMPRESA

|

AUTÓNOMOS |

COMUNIDADES |

SOCIEDADES |

| Hacienda.- Alta en el Censo I.A.E. (037) |

Escritura de constitución, (No es necesario ir al Notario) Transmisiones patrimoniales Solicitud del C.I.F. Alta en el Censo (I.A.E.) (036) |

Registro Mercantil, certificación negativa Escritura de constitución (Notario) Transmisiones patrimoniales Código de identificación fiscal (C.I.F.) Alta en el censo de actividades (I.A.E.) (036) |

| Licencia de apertura del establecimiento.- Ayto. | Licencia de apertura del establecimiento.- Ayto. | Licencia de apertura del establecimiento.- Ayto. |

|

Inscripción en la Seguridad Social Alta en una Mutua Laboral |

Inscripción en la Seguridad Social Alta en una Mutua Laboral |

Inscripción en la Seguridad Social Alta en una Mutua Laboral |

| Alta

en el Régimen General de Autónomos Alta de los trabajadores en la Seguridad Social |

Alta

en Autónomos a socios trabajadores Alta de los trabajadores en la Seguridad Social |

Alta

en Autónomos a socios trabajadores Alta de los trabajadores en la Seguridad Social |

| Comunicación de apertura del centro de trabajo | Comunicación de apertura del centro de trabajo | Comunicación de apertura del centro de trabajo. |